Dieser Blogbeitrag ist eine Zusammenfassung der Webinare vom 04.03.2021 und enthält die letzten gültigen Anpassungen der Europäischen Kommission vom 04.06.2021.

Das Pariser Klimaabkommen vom Dezember 2015 ist die Grundlage für die EU-Taxonomie-Verordnung, die drei Ziele verfolgt:

- Die teilnehmenden Staaten haben sich das globale Ziel gesetzt, die Erderwärmung auf „deutlich unter“ zwei Grad Celsius im Vergleich zur vorindustriellen Zeit zu begrenzen, mit Beschränkungen auf 1,5 Grad Celsius.

- Die Anpassungsfähigkeit an den Klimawandel sollte und wird neben der Reduzierung der Treibhausgasemissionen als legitimes Ziel etabliert werden.

- Darüber hinaus soll der Mittelfluss an die gesetzten Klimaziele angepasst werden.

Was ist die EU-Taxonomie?

Die EU-Taxonomie-Verordnung ist ein Klassifizierungsinstrument, das definiert, welche Wirtschaftstätigkeiten nachhaltig sind. Direkte Auswirkungen auf Unternehmen und Investoren hat die Verordnung in den Bereichen Berichterstattung und Offenlegung von Jahresabschlüssen sowie Umweltzeichen und -standards (z. B. Green Bonds). Einerseits soll die Verordnung „Green Washing“ verhindern und andererseits Investoren dabei unterstützen, „grüne“ Investitionen zu identifizieren. Der Kapitalfluss wird daher entsprechend gesteuert. Die EU-Taxonomie ist ein Klassifizierungssystem zur Bewertung nachhaltiger Wirtschaftstätigkeiten in allen Sektoren einschließlich Immobilien. Ziel ist es, taxonomiekonforme Aktivitäten wie Immobilieninvestments zu identifizieren und am Markt anzubieten, die künftig auch als „nachhaltige Finanzierungsinstrumente“ gelten. Letztlich soll dadurch der Wert von Immobilien erhalten oder sogar gesteigert werden. Durch die Definition nach der EU-Taxonomie wird klar, welche Wirtschaftstätigkeiten als nachhaltig einzustufen sind und macht Nachhaltigkeit objektiv messbar.

Um einen Abgleich taxonomiekonformer Assets und Portfolios zu erreichen, wird eine frühzeitige Überprüfung der Taxonomie-Anforderungen empfohlen. Die EU-Taxonomie wurde als dynamisches, d. h. sich entwickelndes Klassifikationssystem konzipiert. Aufgrund mehrjähriger Immobilienentwicklungsprozesse müssen bereits in frühen Projektphasen Anforderungen an die Planungs- und Bautätigkeit unter Berücksichtigung zukünftiger strengerer Taxonomie-Anforderungen definiert werden. So könnte beispielsweise eine Klimarisikoanalyse zeigen, dass am Standort künftig verstärkt mit Starkregen zu rechnen ist. Für eine uneingeschränkte zukünftige Nutzung des Assets sollte daher das Entwässerungssystem bereits in der Planungsphase der Neubautätigkeit so dimensioniert werden, dass CAPEX-Maßnahmen bei relativ neuen Assets vermieden werden können. Das Abwertungsrisiko der Immobilie in Form eines „Braunabschlags“ kann dann verhindert werden.

Auswirkungen der EU-Taxonomie

Direkt von der Verordnung betroffen sind Finanzmarktteilnehmer, die Finanzprodukte in der EU anbieten, darunter Investmentfonds, Portfoliomanager sowie der Bereich der betrieblichen Altersversorgung sowie Finanz- und Nichtfinanzunternehmen, die in den Anwendungsbereich der Richtlinie fallen zur Offenlegung nichtfinanzieller Informationen (NFRD) sowie der EU-Mitgliedstaaten und der Europäischen Union selbst. Diese Stakeholder sind gesetzlich verpflichtet, über ihre taxonomisch ausgerichteten wirtschaftlichen Aktivitäten zu berichten.

Darüber hinaus könnte eine Vielzahl von Unternehmen, Produkten und/oder wirtschaftlichen Tätigkeiten, die nicht meldepflichtig sind, indirekt betroffen sein. Dies gilt insbesondere für Immobilienentwickler, die beabsichtigen, das Asset in ein Immobilienportfolio mit spezifischen Nachhaltigkeits-Anforderungen ( Investition, da eine nicht taxonomiekonforme Immobilie den Konformitätsgrad des Gesamtportfolios mindern würde.

Von Finanzmarktteilnehmern wird erwartet, dass sie bis zum ersten Quartal 2022 die von der Taxonomie-Verordnung geforderte Erstmeldung vorlegen und über das Geschäftsjahr 2021 berichten.

EU-Taxonomieberater und Wirtschaftsprüfer

ÖGNI – die Austrian Green Building Council – war vor wenigen Wochen der erste European Green Building Council, der Fachkräfte und nachweislich beteiligte Personen zu sogenannten „EU Taxonomy Advisors Approved by ÖGNI“ ausbildete. Diese Fachleute sind geschult, Bewertungen für einzelne Vermögenswerte, aber auch für Portfolios gemäß der EU-Taxonomieverordnung durchzuführen. Ein bewerteter Vermögenswert einschließlich der Ergebnisse der Bewertung wird anschließend einer unabhängigen Konformitätsprüfung durch Dritte unterzogen. Dies ist ein bereits etablierter Prozess für Green Building Zertifizierungssysteme, z.B. mit DGNB-Gebäudezertifizierungen. Dieses Verfahren dient der Qualitätssicherung, gewährleistet eine unabhängige Überprüfung und dient somit als validierte Bewertung einer taxonomisch ausgerichteten Tätigkeit. Darüber hinaus stehen EU-Taxonomie-Auditoren beratend und unterstützend im Konformitätsbewertungsprozess zur Verfügung. Dazu können identifizierte Maßnahmen festgelegt werden. Darüber hinaus können Synergien mit Green-Building-Zertifizierungen angestrebt werden.

Die Taxonomiebewertung beginnt in einem ersten Schritt mit einer Plausibilitätsanalyse und dem Nachweis der Dokumentation einzelner Objekte oder Portfolios auf Konformität mit der EU-Taxonomie. Das Ergebnis zeigt dann, ob die Konformität erreicht ist. Für den Fall, dass ein Vermögenswert nicht die Konformität erreicht, werden weitere Maßnahmen ergriffen:

Schritt 1: Bewertung der Eigenschaft und Lückenidentifikation zur Erfüllung der Anforderungen der Taxonomie-Verordnung Schritt 2: Erstellung von Optimierungsmaßnahmen Schritt 3: Beratung bei der Umsetzung identifizierter Maßnahmen Schritt 4: Prüfung und Nachweis der Dokumentation einzelner Objekte oder Portfolios auf Konformität mit der EU-Taxonomie Schritt 5 (optional): Einreichung zur Konformitätsprüfung beim ÖGNI oder anderen unabhängigen Institutionen zur Prüfung durch Dritte zur Bestätigung der Konformität der Wirtschaftstätigkeit Schritt 6: Meldung der Taxonomieausrichtung

Eine große Herausforderung für Bestandsgebäude besteht darin, die hohen Anforderungen zu erfüllen und den Beitrag zum Klimaschutz (Primärenergiebedarf als Benchmark) bzw. zur Anpassung an den Klimawandel zu erfüllen. Wenn zukünftige Klimaszenarien nach IPCC Risiken erkennen lassen, müssen Maßnahmen zur Reduzierung dieser Klimarisiken ergriffen werden. Klimarisiken müssen ggf. bei der CAPEX-Planung berücksichtigt werden.

Darüber hinaus bestehen Herausforderungen aufgrund nicht vorhandener oder teilweise unrealistischer und nicht bewiesener Benchmarks für den Primärenergiebedarf. Datenverfügbarkeit und -qualität können in manchen Fällen problematisch sein, wie Bewertungen durch eine Marktanalyse gezeigt haben. Erfahren Sie hier mehr über die EU-Taxonomie-Studie.

Generell und nicht nur für Bestandsgebäude gilt es, die nationalen NZEB-Normen einzuhalten, was wiederum die Kenntnis der unterschiedlichen NZEB-Anforderungen in den verschiedenen EU-Mitgliedsländern voraussetzt. Darüber hinaus dokumentieren einige osteuropäische Länder relativ schlechte Primärenergiefaktoren, sodass selbst moderne, energieeffiziente Gebäude, die teilweise besser als der aktuelle Stand der Technik sind, die nationalen NZEB-Anforderungen nicht erfüllen und daher nicht taxonomisch erfasst werden können.

Kriterien

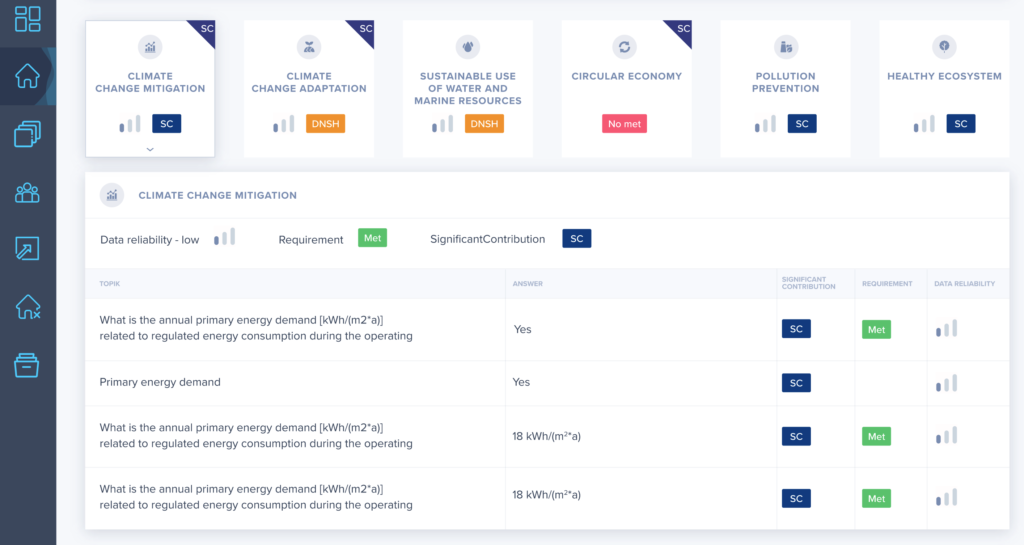

Die EU-Taxonomie legt spezifische Kriterien und technische Herausforderungen fest. Sechs Umweltziele und deren Kriterien hängen vom Lebenszyklusstadium des Gebäudes ab. Das bedeutet, dass die Kriterien Neubauten, Modernisierungen und Bestandsgebäude in den Bewertungen variieren können. Derzeit kann in zwei von sechs Umweltzielen (Klimaschutz und Anpassung an den Klimawandel) ein wesentlicher Beitrag („significant contribution“), geleistet werden. Die Definitionen des wesentlichen Beitrags zu den anderen 4 Umweltzielen – Schutz der Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verringerung der Umweltverschmutzung sowie Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme – werden folgen.

Als technische und praktische Herausforderung hat sich die Materialprüfung im Hinblick auf SVHC (besonders besorgniserregende Stoffe) erwiesen. Die Angelegenheit ist komplex, da die Verordnung auf verschiedene EU-Richtlinien verweist und verschiedene Marktteilnehmer derzeit prüfen, inwieweit diese Vorgabe realistisch und in der Praxis umsetzbar ist. Darüber hinaus ist für einige Anforderungen eine enge Abstimmung zwischen Mietern und Immobilienentwicklern erforderlich, da bestimmte Entscheidungen in beide Bereiche fallen können. Dies deutet darauf hin, dass Green-Lease-Verträge in den kommenden Jahren zu einem wichtigeren Instrument werden werden.

Hotelbetreiber können beispielsweise eigene Spezifikationen für Wasserarmaturen haben. Für Duschen gilt laut Gesetz ein maximaler Wasserdurchfluss von nur acht Litern pro Minute. (Anmerkung: Wohngebäude sind im aktuellen Gesetz von Wasserdurchflussbeschränkungen ausgenommen).

EU-Taxonomie-Anforderungen

Nach dem delegierten Rechtsakt gilt eine wirtschaftliche Tätigkeit als taxonomisch konform, wenn in mindestens einem der sechs Klimaziele ein wesentlicher Beitrag geleistet wird und darüber hinaus in keinem der anderen fünf definierten Klimaziele ein erheblicher Schaden entsteht, und etwaige Mindestanforderungen in Bezug auf Menschenrechte, Arbeitsnormen sowie technische Bewertungskriterien wurden erfüllt und umgesetzt.

Anlagen in Planung und Bau

Für die in Planung befindlichen Objekte ist ab sofort eine zukunftsorientierte Umsetzung von Maßnahmen zur Erreichung der Taxonomiekonformität erforderlich, um bei Fertigstellung und Übergabe des Immobilienprojekts eine Ausrichtung zu gewährleisten. Es wird empfohlen, die aktuell im Planungs- und Bauprozess befindlichen Eigenschaften möglichst frühzeitig auf Konformität zu prüfen und ggf. Prozesse zur Optimierung einzuleiten. Eine vollständige Einhaltung der Taxonomie ohne Angabe von Anforderungen in dieser Phase wird als unwahrscheinlich erachtet.

DGNB-Zertifizierung und EU-Taxonomie

Viele der DGNB-Zertifizierungskriterien entsprechen bereits den Kriterien der EU-Taxonomie. Die DGNB arbeitet derzeit an einem Systemupdate, damit die EU-Taxonomie künftig vollständig im Green Building Rating System umgesetzt werden kann.

Prüfungsgebühren

Im Allgemeinen verlangt die EU-Taxonomieverordnung keinen unabhängigen Berater, um die Analyse durchzuführen. Viele Organisationen, die einen Bericht über die Taxonomieausrichtung erstellen müssen, verfügen jedoch derzeit nicht über die internen Ressourcen, um ihre wirtschaftlichen Aktivitäten auf Einhaltung zu bewerten.

Die Gebühren für die Begutachtung durch einen Gutachter richten sich nach dem Umfang der Begutachtung und werden individuell berechnet. Eine Vielzahl von Faktoren kann die Kosten der Begutachtung beeinflussen, z.B. handelt es sich um eine reine Plausibilitätsprüfung oder eine laufende Beratung eines mehrjährigen Projekts oder sind zusätzliche Leistungen in Form von Nachweisen zu erbringen. Die Österreichische Green Building Gemeinde ÖGNI hat eine Gebührenordnung ähnlich einer Green Building Zertifizierungsgebühr aufgestellt.

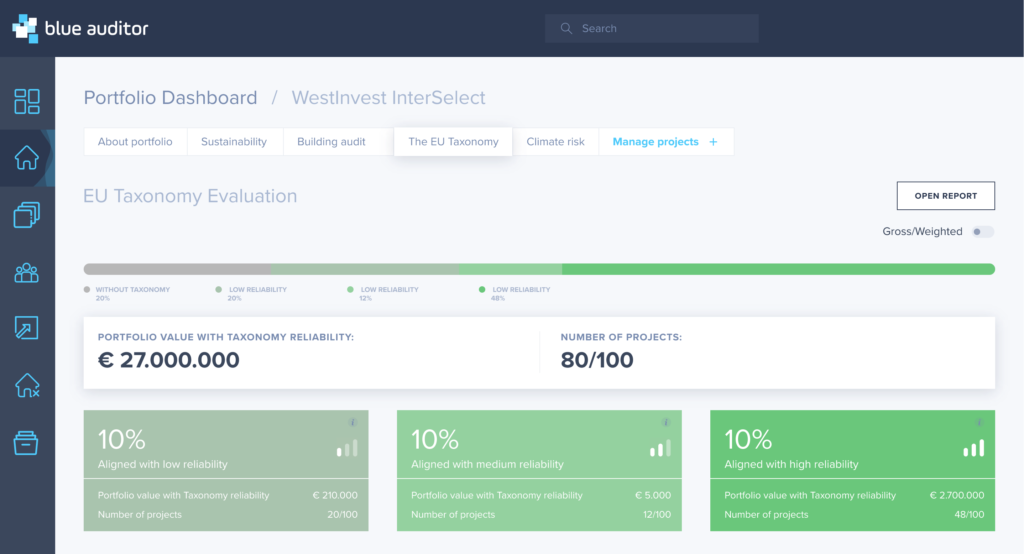

Für eine taxonomiekonforme Berichterstattung hat blue Auditor die EU-Taxonomiebewertungen für einzelne Immobilienvermögen sowie Portfolios vollständig implementiert, die es Entwicklern, Beratern und Vermögensverwaltern ermöglichen, ihre wirtschaftlichen Aktivitäten gemäß dem delegierten Rechtsakt zu bewerten.