Cet article de blog est un résumé des webinaires du 4 mars 2021 et comprend les dernières adaptations valides de la Commission européenne du 4 juin 2021.

L’Accord de Paris sur le climat de décembre 2015, est la base du règlement taxonomique de l’UE qui poursuit trois objectifs :

- 1. Les États participants se sont fixé pour objectif mondial de limiter le réchauffement climatique à « clairement en dessous » de deux degrés Celsius par rapport à l’ère préindustrielle, avec des restrictions sur une limite de 1,5 degrés Celsius.

- 2. La capacité d’adaptation au changement climatique devrait et sera établie comme un objectif légitime en plus de la réduction des émissions de gaz à effet de serre.

- 3. En outre, le flux de fonds doit être aligné sur les objectifs climatiques fixés

Qu’est-ce que la taxonomie européenne?

Le règlement de taxonomie de l’UE est un outil de classification qui définit quelles activités économiques sont durables. Le règlement a un impact direct sur les entreprises et les investisseurs dans les domaines du reporting, de la divulgation des ventes ainsi que des dépenses en capital et des dépenses d’exploitation en plus des labels et normes environnementaux (par exemple, les obligations vertes). D’une part, à travers cette mesure, le règlement entend empêcher le « green washing » et en même temps aider les investisseurs en capital à identifier les investissements « verts » et ainsi orienter les flux de capitaux en conséquence. La taxonomie de l’UE est un système de classification pour évaluer les activités économiques durables dans tous les secteurs en ce qui concerne leur durabilité, y compris l’immobilier. L’objectif est d’identifier et de proposer des activités conformes à la taxonomie, telles que l’immobilier sur le marché, qui seront également considérées comme des «instruments de financement durable» à l’avenir. À terme, cela devrait préserver voire augmenter la valeur de l’immobilier. Grâce à la définition selon la taxonomie de l’UE, il est clair quelles activités économiques peuvent être classées comme durables et la durabilité devient objectivement mesurable.

Dû à l’évaluation parfois approfondie et de grande envergure, l’évaluation et la création d’un catalogue de mesures doivent être lancées sans délai afin d’obtenir une déclaration sur la conformité taxonomique des actifs et des portefeuilles. Dans le cas des développements de projets, en raison des longs délais de planification et d’exécution ainsi que d’une réglementation taxonomique européenne non rigide, mais dynamique, c’est-à-dire évolutive, les exigences doivent être définies dès les premières phases de planification afin d’éviter les modifications nécessaires de la conformité taxonomique durant le processus d’exécution. Par exemple, une analyse des risques climatiques pourrait montrer qu’une augmentation des fortes pluies est à prévoir à l’avenir pour le site en question. Par conséquent, pour une utilisation sans restriction, le système de drainage doit être dimensionné dans la phase de planification de la nouvelle activité de construction de manière à éviter les mesures CAPEX dans les nouveaux projets de construction. Le risque de dévalorisation du bien sous forme de « brown discount » est ainsi évité.

Effets de la taxonomie de l’UE

Se sont les acteurs du marché financier proposant des produits financiers dans l’UE, comme les fonds d’investissement, les gestionnaires de portefeuille, les sociétés d’assurance retraite, de même que toute société financière ou non financière entrant dans le champ d’application de la directive sur la divulgation d’informations non financières, ainsi que les États membres de l’UE et l’Union européenne elle-même étant directement concernés par la regulation.

Par exemple, les sociétés de développement de projets qui vendent en but de « sortie » d’un portefeuille sont au moins indirectement affectées par la taxonomie de l’UE, vu que l’investisseur final sera intéressé par un investissement conforme à la taxonomie, car une propriété non conforme à la taxonomie réduirait le degré de conformité du portefeuille global.

Les acteurs des marchés financiers devraient fournir leurs premières informations sur la taxonomie de l’UE d’ici le 31 décembre 2021.

Conseillers et auditeurs en taxonomie de l’UE

Il y a quelques semaines, ÖGNI a été le premier Conseil européen du bâtiment durable qui a commencé à former des conseillers taxonomiques de l’UE approuvés par ÖGNI. Ils sont en mesure d’effectuer des évaluations pour des propriétés individuelles et des portefeuilles conformément à la réglementation taxonomique de l’UE. La propriété incluant le résultat est ensuite soumise à un test de conformité effectué de part de l’ÖGNI – comme c’est déjà le cas avec les certifications de bâtiment DGNB. Cette procédure garantit un examen indépendant. En outre, les auditeurs taxonomiques de l’UE sont disponibles pour fournir des conseils et un soutien pendant le processus d’évaluation de la conformité. À cette fin, par exemple, un catalogue de mesures peut être créé et traité et/ou une combinaison avec la certification DGNB peut être visée en raison des synergies.

Le contrôle ou l’évaluation de la taxonomie commence dans un premier temps par un contrôle de plausibilité et documentation de preuve des propriétés individuelles ou des portefeuilles par rapport à la conformité à la taxonomie de l’UE. Le résultat montre alors s’il y a conformité ou non. Au cas où un actif ne soit pas conforme, des mesures supplémentaires sont prises :

1ère étape: Évaluation du bien et identification des divergences pour répondre aux exigences

2ème étape : Création d’un catalogue de mesures

3ème étape: Accompagnement de la mise en œuvre des mesures identifiées

4ème étape: Contrôle de plausibilité et documentation de preuve de propriétés individuelles ou de portefeuilles face à la conformité à la taxonomie de l’UE

5ème étape : Facultatif : Soumission au contrôle de conformité à ÖGNI – confirmation de conformité oui / non

Étape 6: reporting

Un enjeu majeur pour les bâtiments existants est de se conformer aux exigences et de respecter la contribution à la protection du climat (la valeur de référence étant la demande en énergie primaire) et, si nécessaire, de mettre en œuvre des mesures pour réduire le risque climatique ou de prendre en compte les risques climatiques identifiés pour les planifications CAPEX.

D’une part, les défis pour la contribution à la protection du climat découlent des références sur la demande d’énergie primaire qui n’existent pas dans l’UE dans certains cas, et d’autre part, le manque de disponibilité des données.

Fondamentalement (non seulement applicable aux bâtiments existants), il est nécessaire de savoir quelles normes Q-ZEN – « bâtiments à Quasi Zéro Énergie » – existent réellement dans différents pays. De plus, il y a le fait que de nombreux pays d’Europe de l’Est ont des facteurs d’énergie primaire relativement faibles, ce qui signifie que même les bâtiments modernes et économes en énergie, qui sont parfois meilleurs que l’état de l’art actuel, ne sont pas Q-ZEN et en l’occurrence non-conforment à la taxonomie.

Critères

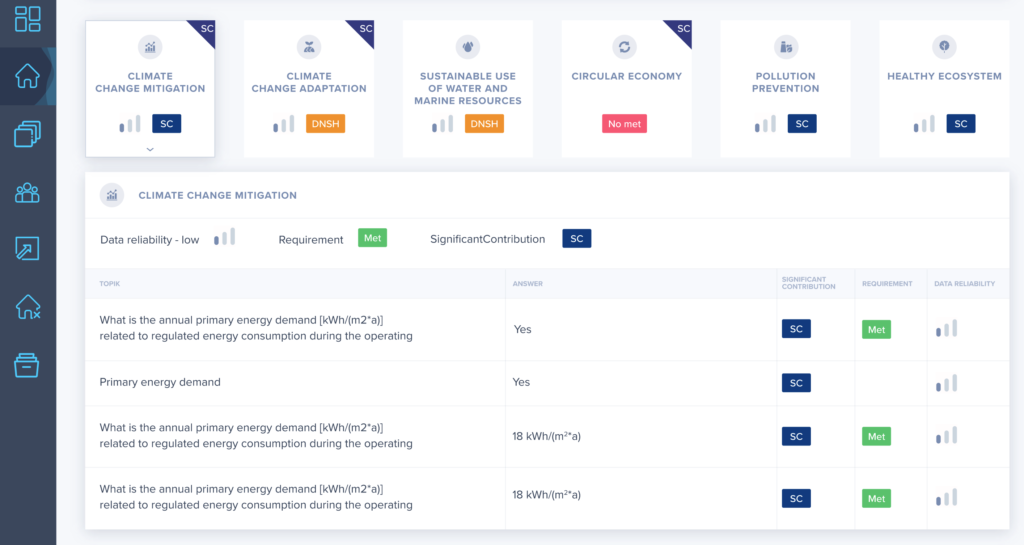

La taxonomie de l’UE s’accompagne de critères et de défis techniques. Les six objectifs ou critères environnementaux diffèrent en termes de nouveaux bâtiments, de modernisations et de bâtiments existants. Actuellement, deux des six objectifs environnementaux définissent ce qui est considéré comme une contribution significative (« Contribution significative »), à savoir pour la protection du climat (« Climate Change Mitigation ») et pour l’adaptation au changement climatique (« Climate Change Adaptation »). Les définitions de la contribution significative dans les 4 autres objectifs environnementaux – protection de l’eau et des ressources marines, transition vers une économie circulaire, prévention et réduction de la pollution environnementale et protection et restauration de la biodiversité et des écosystèmes – suivront.

Les tests de matériaux concernant les substances extrêmement préoccupantes – les « SVHC » – se sont révélés être un défi technique et pratique. Ceci est complexe car le règlement fait référence à différentes directives de l’UE et divers acteurs du marché vérifient actuellement dans quelle mesure cette exigence est réaliste et faisable. De plus, pour certaines exigences, il devra y avoir une coordination étroite entre les opérateurs et l’industrie, car les développeurs ou les investisseurs ne peuvent pas prendre toutes les décisions.

Dans le cas de projets de construction neuve et de rénovation, certaines exigences ne peuvent être décidées par le développeur de projet ou l’investisseur seul ; ici, il faudra une coordination étroite avec les opérateurs et l’industrie. Par exemple, les hôteliers ont leurs propres normes en matière d’efficacité de l’eau. Selon l’acte juridique, un débit d’eau maximal de seulement huit litres par minute s’applique aux douches. De plus, les bâtiments résidentiels ont été exemptés de cette exigence. Le sujet des « Green Lease Agreements » continuera d’occuper le devant de la scène.

Exigences taxonomiques de l’UE

Selon l’ordonnance, une activité économique est considérée comme conforme sur le plan taxonomique si une contribution significative est apportée à au moins l’un des six objectifs climatiques et, en outre, aucun dommage significatif n’est causé dans l’un des cinq autres objectifs climatiques définis, et toutes les exigences minimales relatives aux droits de l’homme, aux normes du travail ainsi qu’aux critères d’évaluation techniques ont été respectées et mises en œuvre.

Actifs en planification et en construction

Pour les propriétés en cours de planification, une mise en œuvre prospective de mesures visant à atteindre la conformité taxonomique est nécessaire avec effet immédiat, afin de garantir cela lorsque la propriété sera achevée. Il est recommandé de vérifier dès que possible la conformité des propriétés en cours de construction et, si nécessaire, d’engager des processus d’optimisation. Une conformité complète à ce stade est considérée comme peu probable.

Certification DGNB et taxonomie UE

De nombreux critères de certification DGNB correspondent déjà aux critères de la taxonomie de l’UE. La DGNB travaille actuellement sur un changement de système afin que la taxonomie de l’UE puisse être pleinement mise en œuvre dans la certification à l’avenir. Avec un certificat DGNB, la conformité de la taxonomie de l’UE doit également être confirmée.

Frais d’évaluation

De manière générale, le règlement de l’UE sur la taxonomie n’exige pas de consultant indépendant pour effectuer l’analyse. Cependant, de nombreuses organisations tenues de faire rapport sur l’alignement avec la taxonomie ne disposent actuellement pas des ressources internes pour évaluer leurs activités économiques en termes de conformité.

Les honoraires pour l’évaluation par un consultant dépendent de l’étendue de l’évaluation et sont calculés individuellement. Un grand nombre de facteurs peuvent influencer les coûts de l’évaluation, notament s’il s’agit d’un simple contrôle de plausibilité ou d’une consultation continue d’un projet s’étalant sur plusieurs années, ou bien s’il s’agit de services supplémentaires tels que la création de preuves à fournir. Le Conseil autrichien du bâtiment durable ÖGNI a établi une grille tarifaire similaire à celle d’une taxe de certification du bâtiment durable.

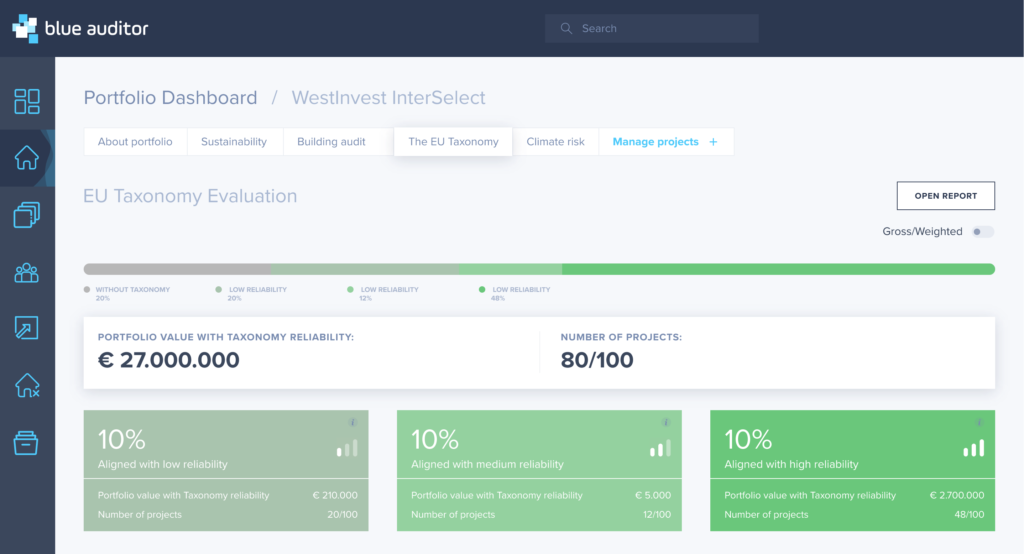

Pour effectuer un reporting conformément à la taxonomie, l’auditeur bleu a entièrement mis en œuvre des évaluations de taxonomie de l’UE pour les actifs immobiliers individuels ainsi que pour les portefeuilles permettant aux développeurs, consultants et gestionnaires d’actifs d’évaluer leurs activités économiques conformément à l’acte délégué.